Renovierung, Autokauf, Sanierung oder vieles mehr. Oft reicht das Geld nicht aus, sodass ein Kredit erforderlich ist. Warum ein Kredit sinnvoll ist und wann Deutsche es gerne in Anspruch nehmen, erfahren Sie in diesem Ratgeber.

Von der Badsanierung bis zum Umzug in eine neue Wohnung gibt es viele Gründe, einen Kredit rund um die eigene Immobilie aufzunehmen. Wenn das private Vermögen nicht für die Finanzierung größerer Maßnahmen ausreicht, wird der Abschluss eines Kredits zur Lösung. Über die Laufzeit hinweg können sich die Kreditkonditionen des Marktes positiv verändern, weshalb eine Umschuldung bei den meisten Kreditarten problemlos möglich wird.

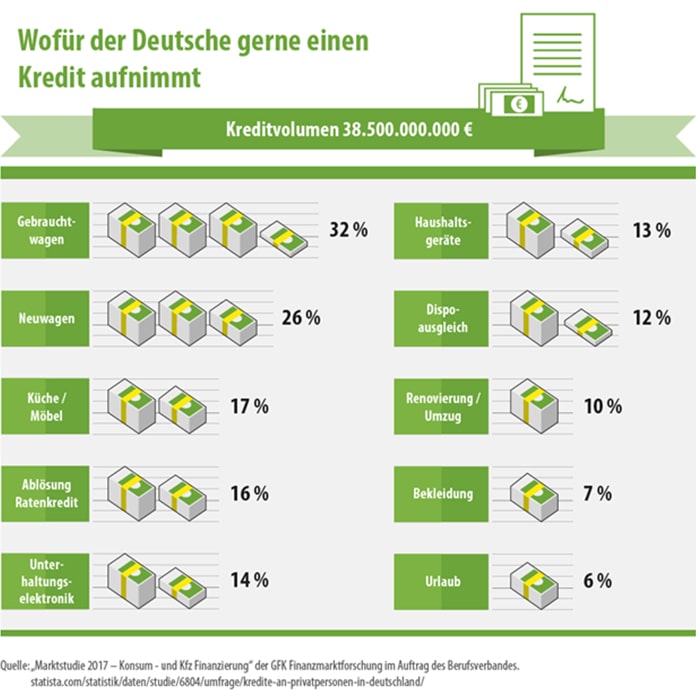

Kredite für Umzug & Co. weniger häufig als gedacht

Wofür kommt das Geld eines abgeschlossenen Ratenkredits zum Einsatz? Die Kreditplattform smava ist dieser Frage nachgegangen und zeigt mit ihren Erfahrungen auf, dass der Bereich Bauen und Wohnen gar nicht so häufig von Kreditnehmern genannt wird. Vor allem der Kauf von Neu- oder Gebrauchtwagen steht im Vordergrund, zusammen gerechnet kommen 58 % der abgeschlossenen Kredite diesem Bereich zugute.

Bezugnehmend auf eine GFK-Studie für Finanzmarktforschung nennen lediglich 10 % der Befragten die Modernisierung oder Sanierung der Immobilie sowie den Umzug als Grund für den Abschluss. Die Investition in eine Küche oder andere Möbel wird von 17 % der Befragten genannt, was indirekt der Aufwertung der Immobilie dient. Eine Mehrfachnennung war möglich, schließlich lässt sich ein größerer, abgeschlossener Kreditbetrag für mehrere Zwecke nutzen.

Foto: smava.de

Foto: smava.deVon Anfang an auf gute Konditionen achten

Unabhängig vom Einsatzzweck regt smava als Kreditplattform an, die Suche nach einem starken Kreditangebot selbst in die Hand zu nehmen. Hierzu gehört der aktive Vergleich von Kreditangeboten, der heutzutage mühelos über das Internet möglich wird. Kostenlos lässt sich in kurzer Zeit herausfinden, wie viel sich beim Abschluss im Vergleich zur Hausbank sparen lässt.

Auch das Einholen einer Schufa-Auskunft ist empfehlenswert, um mehr über die eigene Bonität zu erfahren. Hierdurch können Interessenten einen fundierten Vergleich durchführen, da Ihnen der Schufa-Score bekannt ist. Zusammen mit der großen Bandbreite an Kreditangeboten in Deutschland zeigt sich schnell, dass sich für einen einfachen Modernisierungskredit schnell mehrere Hundert Euro sparen lassen.

Durch eine Umschuldung langfristig günstig planen

Zeigt sich während der Kreditlaufzeit, dass es bessere Angebote gibt, sollte über eine Umschuldung nachgedacht werden. Diese lohnt insbesondere nach zehn Jahren Vertragslaufzeit, da hier keine Vorfälligkeitsentschädigung mehr zu zahlen ist. Besonders lohnenswert ist die Umschuldung mit besserem Schufa-Score, da der neue Kreditpartner in jedem Fall eine Anfrage bei der Schufa stellen wird.

Durch die Umschuldung wird ein neuer Kreditvertrag über die verbleibende Restschuld bei einem günstigeren Anbieter abgeschlossen. Dies kann sich sogar noch lohnen, wenn die genannte Vorfälligkeitsentschädigung zu zahlen ist. Dies durchzurechnen und persönliche, finanzielle Vorteile zu erkennen, ist ebenfalls über einen Kreditvergleich möglich. Da gerade größere Renovierungen und Sanierungen mit einer längeren Laufzeit finanziert werden, sollte über diese Option nachgedacht werden.

Keine Angst vor einem Zweitkredit

Nicht immer muss eine Umschuldung im Vordergrund stehen. Während ein vollwertiger Hausbau über mehrere Jahrzehnte finanziert wird und eine Umschuldung nahelegen kann, führen kleinere Projekte rund um Ihre Immobilie schnell zum separaten Finanzierungsbedarf.

Vielleicht möchten Sie eine bestimmte Sanierung nicht länger aufschieben, während Sie aktuell noch einen Erstkredit abbezahlen müssen. Dies ist möglich, wobei die Konditionen des Zweitkredits gemäß aktueller Bonität inklusive des Erstkredits erfolgen wird. Lassen Sie sich hiervon nicht abschrecken, zumal die eigene Immobilie als Sicherheit dient. Zusammen mit einer möglichen Förderung der Sanierungsmaßnahmen wird die Finanzierung umso attraktiver.